電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州高新企業火炬報表填報注意事項及講解

享受權利必然帶來義務,獲得高新技術企業的榮譽,就要履行每年火炬高企統計報表的填寫。每年火炬高企統計報表涉及230多個數據點,意味著需要理解230多個概念,以每個概念對應3種選項意味著著要區分690個選項。報表還伴隨著一堆的平衡公式,還要進行人工校驗,某些數據還需要企業內部多部門提供,時間又處于年關。為減少企業統計人員的工作量,智為銘略小編將報表內容做了分析,供大家參考。

1、每份報表的編號系統生成,不用填寫

2、行政區劃代碼和企業名稱:系統生成

3、行業類別:執行國標,多種經驗時,以*主要經營填寫,此項指標重要

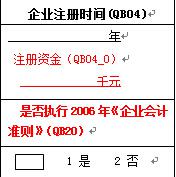

4、企業進區(QB07):選2.未進區,進區時間(QB08)不用填。

5、與科技企業孵化器關系(QB14):如果是在孵企業,那么只需要填寫入孵時間(QB14_1),如果是畢業企業,只需要填寫畢業時間(QB14_2)。

6、企業所屬技術領域:按企業主營產品代碼填寫

7、是否執行2006年企業會計準則?

如果執行,就認為企業使用的是新財務報表;

若未執行,則認為企業使用的是舊財務報表,仍執行舊的會計制度。

此項填選涉及到一些

經濟指標計算公式的

不同,不可填錯!!

重要!!

二、高新技術企業火炬報表填報經濟概況表

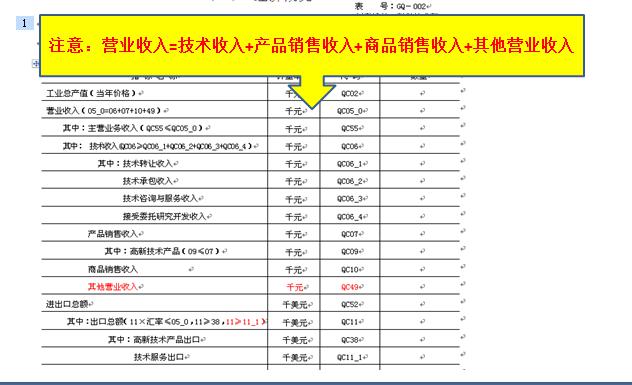

1、工業總產值:只要是當年生產的,不論是已銷售的還是尚未銷售(庫存)都要計算工業總產值,強調的是當期生產的,按照當期的實際生產量計算。

2、營業收入與主營業務收入

(1)一般:營業收入=主營業務收入+其他業務收入;

(2)若執行舊的利潤表,直接按照利潤表填寫“主營業務收入”;

(3)若執行新的利潤表或分不出主營業務收入與其它業務收入,“主營業務收入”欄用“營業收入”數值代替。

“主營業務收入”指標不能為空,不可漏填。

3、產品銷售收入:指企業全年銷售全部產成品、自制半成品和提供勞務等所取得的收入。強調的是企業自己生產的,以是否收到貨款為依據,它包括上期銷售在本期收到的貨款,不包括本期已銷售但未收到的貨款。

4、商品銷售收入:指企業銷售以出售為目的而購入的非本企業生產產品的銷售收入。

5、新增加了“其他營業收入”,指企業經營獲取的除技術收入、產品銷售收入、商品銷售收入之外的其他營業收入。

其他營業收入大致包括:

材料物資及包裝物銷售、無形資產轉讓、固定資產出租、包裝物出租、運輸、廢舊物資出售收入等。

這類收入不經常發生,每筆業務金額一般較小,占收入的比重較低。

6、“營業成本”、“營業稅金及附加”、“銷售費用”、“管理費用”、“財務費用”,這五項指標均可從利潤表中直接獲得。

營業稅金及附加包括營業稅、消費稅、資源稅、城市維護建設稅,兩個附加是教育費附加和地方教育費附加。此項費用一般不為0。

要注意的是,“營業成本”中不含“銷售費用”、“管理費用”、“財務費用”這三項費用。請分別計算、分別填報。

7、營業利潤、投資收益、營業外收入和補貼收入之間的關系

QB20=1,新利潤表:

營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益+投資收益

利潤總額=營業利潤+營業外收入-營業外支出

注:營業利潤包括投資收益,營業外收入包括補貼收入

QB20=2,舊利潤表:

營業利潤=主營業務收入-主營業務成本-主營業務稅金及附加+其他業務收入-其他業務成本-銷售費用-管理費用-財務費用

利潤總額=營業利潤+投資收益+補貼收入+營業外收入-營業外支出

注:營業利潤不包括投資收益,營業外收入不包括補貼收入

投資收益,有收益填報正數,是損失填報負數,沒有投資收益則填報零。

8、高企所得稅減免不能為0

(新認定高企可以填0,填0企業必須請寫明原因)

9、應交增值稅

應交增值稅指企業按稅法規定,從事貨物銷售或提供加工、修理修配勞務等增加貨物價值的活動本期應交納的稅金,不含期初未抵扣稅額。

應交增值稅可以從應交增值稅明細表(資產負債表附表)中獲得。

應交增值稅=銷項稅額-(進項稅額-進項稅額轉出)-出口抵減內銷產品應納稅額-減免稅款+出口退稅

銷項稅額:指企業在報告期內銷售貨物或提供應稅勞務應收取的增值稅額。

銷項稅額=銷售收入*增值稅率

銷售收入=含稅價/(1+增值稅率)

進項稅額:指企業在報告期內購入貨物或接受應稅勞務而支付的、準予從銷項稅額中抵扣的增值稅額。

出口抵減內銷產品應納稅額是指生產企業出口自產貨物所耗用的原材料、零部件、燃料、動力等所含應予退還的進項稅額,抵頂內銷貨物的應納稅額。

一般情況下,銷項稅額>進項稅額時,應交增值稅為正數;銷項稅額<進項稅額,應交增值稅為負數。請按正數(負數)的數字如實填報。比如:應交增值稅是-200,則填-200,不要填“0”!!

要注意的是:實際上繳稅費總額與應交稅費不一定相同。應交稅費是會計核算出的本年應交的稅款;實際上繳是本年已經繳納的稅款,有可能包含去年未繳在今年補繳的,或預繳下年度的稅款。

報表中的“營業稅金及附加”、“應交增值稅”都是會計核算出的數值。

“固定資產原價”指固定資產取得時的實際成本支出,包括企業在購置、自行建造、安裝、改建、擴建、技術改造某項固定資產時所發生的全部支出總額。根據會計“固定資產”科目的期末借方余額填報。

累計折舊:企業在報告期末提取的歷年固定資產折舊累計數。根據會計“累計折舊”科目的期末余額填報。

本年折舊:指企業在報告期內提取的固定資產折舊合計數。根據企業“財務狀況變動表”中“固定資產折舊”一欄的數值填報。不能為空

10、應付職工薪酬

應付職工薪酬是指企業為獲得職工提供的服務而給予各種形式的報酬以及其他相關支出。職工薪酬不僅包括企業一定時期支付給全體職工的勞動報酬總額,也包括按照工資的一定比例計算并計入成本費用的其他相關支出。包括工資獎金津貼、職工福利費、各類社會保險費用以及辭退福利等其他與薪酬相關的支出,但不包括以股份為基礎的薪酬和企業年金。

執行2006年《企業會計準則》的企業,根據會計科目“應付職工薪酬”的本年貸方累計發生額填報;未執行的企業,應將本年上述職工薪酬包含的科目歸并填報。此項不能為空。

11、規模以上工業企業綜合能源消費量

指調查單位在報告期內經營活動過程中實際消費的各種能源的總和。計算綜合能源消費量時,需要將各種能源品種的消費量換算成標準煤。根據規上工業企業填報的能源報表抄報。

三、高新技術企業火炬報表填報企業科技活動概況

1、企業內部用于科技活動的資金投入

此項指標參照高企認定標準研發投入占比情況填寫,如填寫過小或者為0,有可能觸及高企的資格被摘除

2、專利指標

(1)企業收入較低專利卻很高,需要核實;

(2)授權發明專利與授權專利數據一致的,需要核實;

(3)申請專利>50,授權專利>50的需要核實,如果確認需寫明原因。

四、高新技術企業火炬報表填報科技項目概況

1、項目起始日期:填寫項目列入企業計劃或簽訂協議后,有組織進行開發的年月,6位數字。如:日期為2014年2月份,就填寫201402。

2、項目完成日期:填寫項目技術鑒定的年月,6位數字。如:2014年8月完成并通過鑒定,則填寫201408;如項目至2014年底仍在繼續進行,填寫預期完成日期;如項目年內以失敗告終,填寫000000;如項目未鑒定就投產,填寫投產使用時間。

3、參加項目人員:指企業在報告期實際參加某研究開發項目活動的人員。若某人同時擔負幾個項目的研發任務,則按其為主的項目填報,其他項目免填,不能重復計算。項目人員不包括外單位參加本企業研發項目的人員和臨時協作人員。

4、項目人員實際工作時間:指報告期項目組人員實際工作的時間,按月計算。

項目人員實際工作時間=參加項目人員*平均工作時間。

[上一個產品:蘇州企業查收|高新技術企業火炬計劃系統填報攻略] [下一個產品:2025年高新技術企業申報工作可能存在的變化]